Thời đi chợ Bất Động Sản du lịch đã tới chưa?

Tình hình nợ tại các ngân hàng tại Việt Nam

Vụ Dự báo Thống kê, Ngân hàng Nhà nước vừa công bố kết quả cuộc điều tra xu hướng kinh doanh của các TCTD quý III/2023. Theo đó, các TCTD cho biết, nhu cầu vay vốn, dịch vụ thanh toán và thẻ, gửi tiền của khách hàng trong quý II/2023 có cải thiện nhưng tỷ lệ “cải thiện” thấp hơn so với nhận định và kỳ vọng tại kỳ điều tra trước.

Trong đó, có tới 36,5% TCTD cho biết đã “giảm” giá bình quân các sản phẩm, dịch vụ trong quý II/2023, cao hơn khoảng 2,3 lần so với tỷ lệ TCTD có cùng lựa chọn ở quý trước; ngược lại, có 9,3% TCTD đã “tăng” giá bình quân các sản phẩm, dịch vụ, chỉ bằng khoảng 1/4 so với quý trước và xu hướng “giảm” này dự kiến duy trì trong quý III/2023.

Đáng chú ý, xu hướng rủi ro khách hàng “gia tăng” tiếp tục được các TCTD nhận định cho các quý điều tra của năm 2023. Tại kỳ điều tra lần này, các TCTD nhận định mặt bằng rủi ro khách hàng tổng thể trong quý II/2023 tăng nhanh hơn so với quý trước, với 34,2% TCTD nhận định chỉ báo này ở thời điểm hiện tại đang ở mức “cao” và 48,2% TCTD dự báo con số này sẽ tăng trong năm 2023 so với năm 2022.

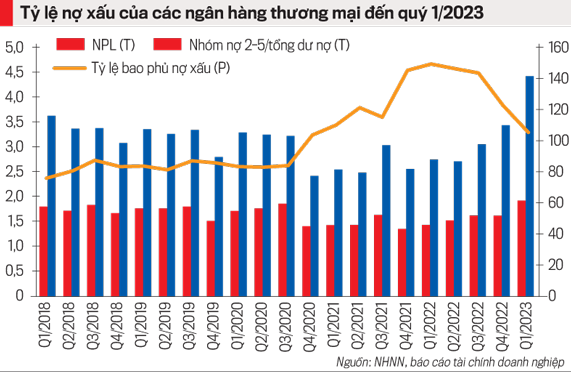

Cập nhật báo cáo tài chính quý 1/2023 của 27 ngân hàng niêm yết cho thấy, nợ cần chú ý (nhóm 2) đã tăng 43% so với cùng kỳ năm trước. Tỷ lệ dư nợ vay nhóm 2-5/tổng dư nợ tăng mạnh từ 3,4% trong quý 4/2022 lên 4,4% trong quý 1/2023. Có 8 ngân hàng tăng trưởng nợ xấu nhiều nhất trong quý 1/2023; trong số đó chỉ có 2 đơn vị duy trì được tỷ lệ nợ xấu nội bảng dưới 3% (lần lượt là 1,76% và 2,02%).

Một ngân hàng niêm yết trên sàn chứng khoán, đã đạt “danh hiệu quán quân” nợ xấu quý 1 khi tính tới ngày 31/3/2023, nợ nhóm 1 của ngân hàng này giảm 10,3% so với hồi đầu năm, xuống mức 32.778 tỷ đồng. Nợ nhóm 2 (nợ cần chú ý) tăng 51% lên mức 3.953,6 tỷ đồng. Trong khi đó, nợ nhóm 3 (nợ dưới tiêu chuẩn) tăng tới 147,4% lên mức 2.542,5 tỷ đồng. Nợ nhóm 4 (nợ nghi ngờ) tăng 18,7% lên mức 5.043,5 tỷ đồng. Nợ nhóm 5 (nợ có khả năng mất vốn) tăng 3,1%, ở mức gần 3.383 tỷ đồng. Do đó, ngân hàng này có tổng nợ xấu gần 10.969 tỷ đồng (tăng 28,2% so với hồi đầu năm) và tỷ lệ nợ xấu nội bảng này là 23%.

Vị trí “á quân” nợ xấu thuộc về một ngân hàng khác đứng đầu quy mô khối tư nhân, với tỷ lệ nợ xấu nội bảng lên tới 6,24% khi kết thúc quý 1, tăng 0,51% so với quý 4/2022. Ngoài ra, tỷ lệ nợ xấu tại 4 ngân hàng khác lần lượt là: 4,01%; 4,3%; 2 đơn vị tiếp theo xấp xỉ 3,65%; 3 đơn vị có tỷ lệ nợ xấu nội bảng xấp xỉ 3%.

Tại nhiều ngân hàng khác, dù tỷ lệ nợ xấu nội bảng vẫn được kiểm soát dưới 3% nhưng tỷ lệ nợ cần chú ý (nợ nhóm 2) lại tăng mạnh.

Đơn cử như MSB, trong quý 1/2023, khoản vay nhóm 2 đã tăng 146% so với đầu năm, lên 4.337 tỷ đồng, tăng thêm khoảng 2.700 tỷ đồng; trong đó, chỉ riêng 2 khách hàng là Novaland và Tập đoàn xây dựng Hòa Bình đã đóng góp 1.150 tỷ đồng và 545 tỷ đồng; nợ nhóm 2 của nhóm doanh nghiệp nhỏ và vừa (SME) và khách hàng cá nhân lần lượt là 450 tỷ đồng và 555 tỷ đồng.

Không chỉ các ngân hàng có tỷ lệ cho vay bất động sản, xây dựng cao mới phải chịu áp lực nợ xấu cao. ACB, một trong những ngân hàng được đánh giá là có chất lượng tài sản lành mạnh nhất hệ thống với tỷ lệ nợ xấu được kiểm soát dưới 1% trong quý 1/2023 nhưng nợ nhóm 3 và 4 tăng mạnh. ACB là ngân hàng nói không với trái phiếu doanh nghiệp; cho vay bất động sản, xây dựng chiếm tỷ trọng thấp trong cơ cấu tín dụng.

Quý 1/2023, ACB ghi nhận sự tăng mạnh ở nợ nhóm 3 tăng 94% QoQ (so sánh quý), tăng 214% so với cùng kỳ năm trước (YoY) và nợ nhóm 4 (+149% QoQ, +20% YoY); tỷ lệ nợ xấu của ngân hàng quý 1/2023 đã tăng lên mức 0,94% (tăng 20 điểm cơ bản so với đầu năm); tỷ lệ bao phủ nợ xấu đạt 116%.

Theo giới phân tích, nguyên nhân khiến nợ nhóm 3 và 4 của ACB tăng mạnh do diễn biến ảm đạm của hoạt động xuất khẩu, khan hiếm đơn hàng gây ảnh hưởng đến dòng tiền của nhiều doanh nghiệp, dẫn đến khó khăn trong việc thanh toán các khoản vay với ngân hàng.

Sớm dự đoán về tác động tiêu cực của bối cảnh vĩ mô trong nước và thế giới tới chất lượng tài sản của các ngân hàng, nhiều đơn vị đã đẩy mạnh trích lập dự phòng rủi ro từ quý 3/2022.

Trong năm 2022, chi phí trích lập dự phòng của ViettinBank được đẩy mạnh trong quý 3 và duy trì ở mức trung bình trong quý 4, tỷ lệ bao phủ nợ xấu đạt mức 188%, tỷ lệ xóa nợ xấu đạt 1,7% và là mức cao nhất trong lịch sử hoạt động của ngân hàng nhờ trích lập dự phòng lớn. Hoạt động trích lập dự phòng rủi ro tiếp tục được đẩy mạnh trong quý 1/2023 khi chi phí trích lập quý này ở mức 6.723 tỷ đồng, tăng 21,5% so với quý trước và tăng 52% so với cùng kỳ năm trước. Tuy nhiên, đi kèm với việc tăng trích lập dự phòng, tỷ lệ nợ xấu của ViettinBank cũng tăng từ 1,24% tại thời điểm quý 4/2022 lên 1,28% trong quý 1/2023 khiến tỷ lệ bao phủ nợ xấu theo đó giảm xuống mức 173%.

Trong bối cảnh đầy biến động hiện nay, một số ngân hàng lựa chọn chiến lược thận trọng, chấp nhận tăng trưởng thấp để quản lý rủi ro, như VietcomBank. Trong quý 1/2023, tăng trưởng tín dụng của Vietcombank thấp nhất trong nhiều năm gần đây khi mà tổng tín dụng trong quý 1/2023 của Vietcombank tăng 2,5% kể từ đầu năm lên 1.185 tỷ đồng, mức tăng trưởng thấp nhất trong 5 năm qua; tổng dư nợ cho vay khách hàng tăng lên nhờ cho vay khách hàng doanh nghiệp (tăng 5,4% kể từ đầu năm), trong khi đó, dư nợ bán lẻ giữ nguyên, dẫn đến tỷ trọng bán lẻ từ 47,2% năm 2022 giảm xuống 46,1%.

Tại cuộc họp với các chuyên viên phân tích của các công ty chứng khoán vào ngày 19/5/2023, đại diện Vietcombank cho biết ngân hàng đã đánh đổi tăng trưởng cho vay bán lẻ để tập trung cho quản lý rủi ro, đặc biệt là các khoản vay mua nhà trong điều kiện thị trường không thuận lợi. Trong quý 1, tiền gửi của Vietcombank tăng 3,1% so với đầu năm, cao hơn mức 0,8% của ngành và tăng trưởng tín dụng của ngân hàng. Theo đó, tỷ lệ LDR thuần (cho vay/huy động) giảm từ 92,1% năm 2022 xuống 91,6% trong quý 1/2023…

Thời thanh lý & Đi chợ Bất Động Sản du lịch nghìn tỷ đã sắp tới

Agribank, VietinBank rao bán khoản nợ nghìn tỷ đồng của dự án bất động sản nghỉ dưỡng tại Nha Trang và loạt bất động sản khách sạn, homestay khác.

Nửa đầu tháng 8, Ngân hàng Nông nghiệp và phát triển nông thôn (Agribank) siết nợ hàng loạt dự án bất động sản, khách sạn tại khu du lịch. Khoản nợ lớn nhất nhà băng rao bán đợt này có giá khởi điểm hơn 1.100 tỷ đồng của Công ty cổ phần Khách sạn Bến Du Thuyền (Marina Hotel).

Tài sản đảm bảo của khoản nợ là quyền sử dụng đất và tài sản gắn liền với đất hình thành trong tương lai có diện tích 3.860 m2 thuộc Khu B của Dự án Trung tâm Bến Du Thuyền Hoàng Gia tại Khu đô thị Vĩnh Hòa, phường Vĩnh Hòa, TP Nha Trang, tỉnh Khánh Hòa.

Khu A của Dự án Trung tâm Bến Du Thuyền Hoàng Gia diện tích gần 6.000 m2 cũng đã được Ngân hàng Công Thương (VietinBank) rao bán để thu hồi cho khoản nợ 540 tỷ của Marina Hotel.

Trung Tâm Bến Du thuyền Hoàng Gia bao gồm các khách sạn, condotel, resort nghỉ dưỡng cao cấp… được xây dựng tại “khu đất vàng” của thành phố biển Nha Trang. Dự án này dự kiến bàn giao cho khách hàng từ cuối 2019 nhưng tới nay đã chậm tiến độ hơn 3 năm.

Ngoài khoản nợ nghìn tỷ của Marina Hotel, Agribank cũng đang siết nợ 7 doanh nghiệp với tổng dư nợ gần 500 tỷ đồng, được thế chấp bằng các bất động sản thuộc Tổ hợp du lịch, giải trí tại Phú Quốc của Tập đoàn Tân Hoàng Minh.

Tổ hợp du lịch, nghỉ dưỡng này do chủ đầu tư là Tập đoàn Tân Hoàng Minh khởi công từ cuối 2021 với tổng mức đầu tư 24.000 tỷ đồng bao gồm tòa căn hộ khách sạn, hệ thống resort, hệ thống shophouse, biệt thự…

Bên cạnh đó, Agribank cũng đấu giá khoản nợ của Công ty cổ phần đầu tư phát triển nhà Hoàng Hải Phú Quốc, doanh nghiệp thuộc hệ sinh thái của Tân Hoàng Minh với giá khởi điểm 281 tỷ đồng.

Ngoài các bất động sản du lịch “khủng” này, nhà băng 100% vốn nhà nước cũng chuẩn bị đấu giá gần 20 tài sản là quyền sử dụng đất và nhà nghỉ tại thành phố du lịch Hội An, tỉnh Quảng Nam.

Tại Hội An, cách đây một tháng, Ngân hàng Công thương Việt Nam cũng rao bán gần 60 khách sạn, bất động sản khác nhau, phân khúc phổ biến là các khách sạn 3-4 sao, homestay và biệt thự với giá bán từ vài chục tới vài trăm tỷ đồng. Trong đó có hai khách sạn 4 sao với quy mô 98-104 phòng được VietinBank chào đồng giá 420 tỷ đồng cho mỗi bất động sản.

Ngoài ra, nhà băng này cũng siết nợ hàng loạt khách sạn 4-5 sao, homestay, biệt thự tại các thành phố du lịch khác như Đà Nẵng, Nha Trang… Đơn cử tại Đà Nẵng có một khách sạn 5 sao xây dựng trên diện tích hơn 1.200 m2, quy mô 236 phòng, được VietinBank chào bán với giá 600 tỷ đồng

Ngoài bất động sản du lịch, các ngân hàng hiện cũng rao bán khoản nợ được thế chấp bằng các bất động sản là căn hộ, nhà nguyên căn, bất động sản nhà xưởng…

Như tại Vietcombank, nhà băng này phát mãi 30 quyền sử dụng đất liền kề nhau với giá khởi điểm hơn 31 tỷ đồng. Khu đất có tổng diện tích 2,14 hecta gồm 300 m2 đất ở còn lại là đất cây lâu năm, tại Xã Tóc Tiên, Thị Xã Phú Mỹ, Tỉnh Bà Rịa Vũng Tàu.

Các chuyên gia cho rằng, Nghị quyết 42 về xử lý nợ xấu được Quốc hội thông qua đã tạo cơ chế để xử lý nhanh nợ xấu cho các ngân hàng.

Tuy nhiên, giới trong ngành cho biết, không dễ để các nhà băng thanh lý những tài sản bất động sản có giá trị lớn. Một lãnh đạo nhiều năm trong lĩnh vực xử lý nợ cho biết, rao bán những tài sản lớn như trên khó hơn nhiều so với thanh lý ôtô hay bất động sản nhà ở giá trị thấp. Bởi cá nhân hay tổ chức đăng ký mua phải có lĩnh vực và điều kiện tài chính phù hợp để tiếp nhận tài sản mà ngân hàng đấu giá.

Ghi nhận của VnExpress cho thấy hai quý đầu năm, thị trường bất động sản nghỉ dưỡng vẫn tiếp tục tình trạng tắc đầu ra. Bộ phận R&D của DKRA Group cảnh báo tổng lượng tồn kho các tài sản nhà liền thổ ven biển tăng lên xấp xỉ 30.000 sản phẩm.

Ông Võ Hồng Thắng, Phó giám đốc R&D DKRA Group nhìn nhận lượng tồn kho nhà phố, biệt thự biển đến quý II đang ở mức báo động nhưng chưa có giải pháp nào để cải thiện đầu ra giữa lúc toàn thị trường địa ốc gặp khó về thanh khoản.

Ông Thắng dự báo bất động sản nghỉ dưỡng phải cần ít nhất 3 năm nữa mới tìm lại thế cân bằng và dần xuất hiện tín hiệu tích cực đáng kể. Trước mắt, toàn thị trường chưa có hy vọng tăng tốc nào trong hai quý giữa năm 2023 và nhiều khả năng đà giảm thanh khoản của các tài sản ven biển vẫn kéo dài.

Thị trường bất động sản gặp khó, theo nhận định của Công ty chứng khoán Vietcombank (VCBS) sẽ khiến hoạt động xử lý nợ xấu gặp khó khăn khi bất động sản là tài sản bảo đảm chính cho phần lớn các khoản vay.

Trong bối cảnh kinh tế khó khăn và thanh khoản thị trường bất động sản vẫn ế ẩm, tỷ lệ nợ xấu của phần lớn ngân hàng đều dâng lên trong nửa đầu năm nay. Tỷ lệ nợ xấu (không kể các khoản phải thu, cho vay công ty con) tại Agribank tăng từ 1,81% hồi đầu năm lên 2,09% vào cuối tháng 6. Tại Vietcombank, tỷ lệ nợ xấu tăng từ 0,68% lên 0,82%. Tại BIDV, nợ xấu từ 1,12% tổng dư nợ hồi đầu năm cũng tăng lên 1,57%…

Nguồn Internet

Vì sao Walmart đánh bại Amazon trong cuộc chiến tạp hóa

Giải thích lý do vì sao Walmart đánh bại Amazon Động thái củng cố hoạt động kinh...

Đọc bài viết »

Tối ưu thuế: Cách giới siêu giàu hợp pháp hoá thuế?

Kế hoạch tối ưu thuế là gì? Sở Thuế vụ Mỹ (IRS) công bố một ước tính...

Đọc bài viết »

Startup ngân hàng khởi nguồn đam mê chữ X của Elon Musk

Trước Twitter, X.com từng là tên miền của startup về ngân hàng trực tuyến do Elon Musk...

Đọc bài viết »

Quan hệ Việt Mỹ từ năm 1994 – 2023, thời thế đã khác nhiều!

Quan hệ Việt Mỹ từ năm 1994 - 2023: Vâng, kể từ năm 1994, năm Mỹ dỡ...

Đọc bài viết »

Nợ tốt, nợ xấu, nợ tốt là như thế nào?

Nợ tốt, nợ xấu là gì. Vậy nợ tốt là như thế nào, 2 cách tính lãi...

Đọc bài viết »

Nhà Liền Thổ Là Gì? 4 Ưu Điểm Giúp Nhà Liền Thổ Hút Người Đầu Tư

Tại Việt Nam, nhà liền thổ là loại hình nhà ở phổ biến nhất từ xưa tới...

Đọc bài viết »